下载币安APP,立享高达 100 USDT 新手奖励!

2025-06-09

2026-03-28 0

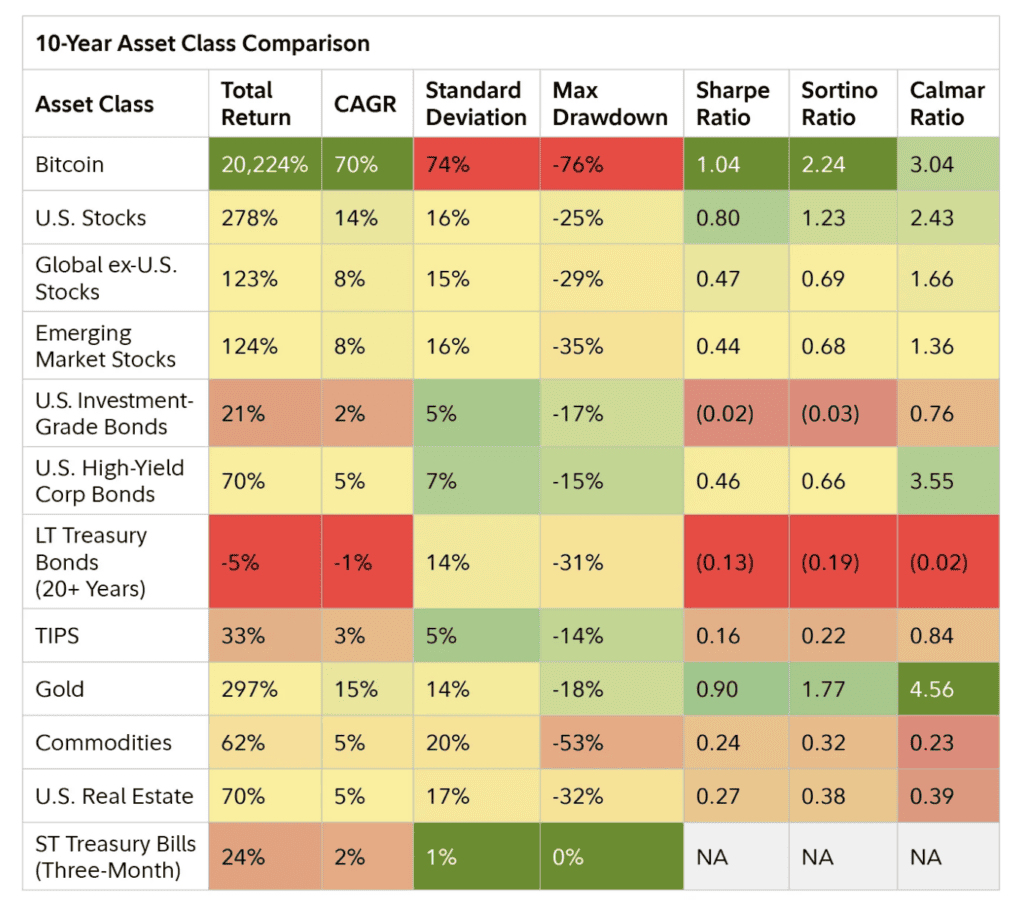

10年资产类别对比,来源:富达

这一差异至关重要,因为它消除了机构投资者最常见的反对理由——比特币的回报仅仅反映未补偿的风险。富达的数据表明情况恰恰相反:波动性带来的超额回报足以覆盖风险,且历史上比特币的"正向波动"(急速上涨)远多于"负向波动"(大幅回撤)。报告中的月度回报分布图显示出明显的右偏特征,正收益月份不仅更频繁,其幅度也远超负收益月份。

Kuiper指出,这一特性挑战了将波动性一概视为负面因素的传统金融框架。当资产持续带来更多上行惊喜而非下行风险时,标准差便无法再作为可靠的风险衡量指标。

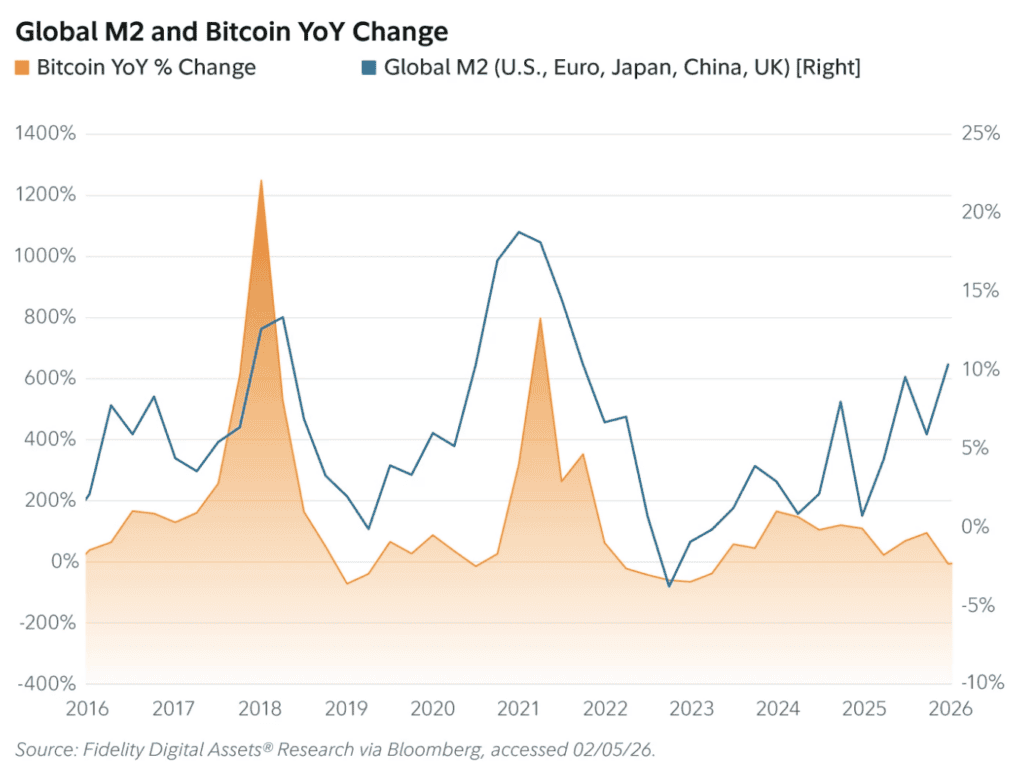

报告中最引人注目的数据点或许是全球M2货币供应增长与比特币价格的相关性。富达计算出两者r平方值为0.87,意味着过去15年比特币87%的价格变动可由广义货币供应量变化解释。研究团队谨慎强调这仅是相关性而非确凿的因果关系,但从经济理论角度认为存在因果关联。

全球M2与比特币,来源:富达

这意味着比特币发挥着货币通胀对冲工具的作用——虽不实时跟踪消费者价格指数,但会对最终推动资产及消费通胀的货币供应扩张做出反应。对于担忧财政赤字时代货币贬值的投资者,这一逻辑将比特币与黄金并列为价值存储工具,尽管两者市场动态差异显著,足以构成互补配置。

富达数据显示比特币与黄金长期相关性较低,且90天滚动周期内交替领跑,说明它们在投资组合中具有协同而非替代效应。

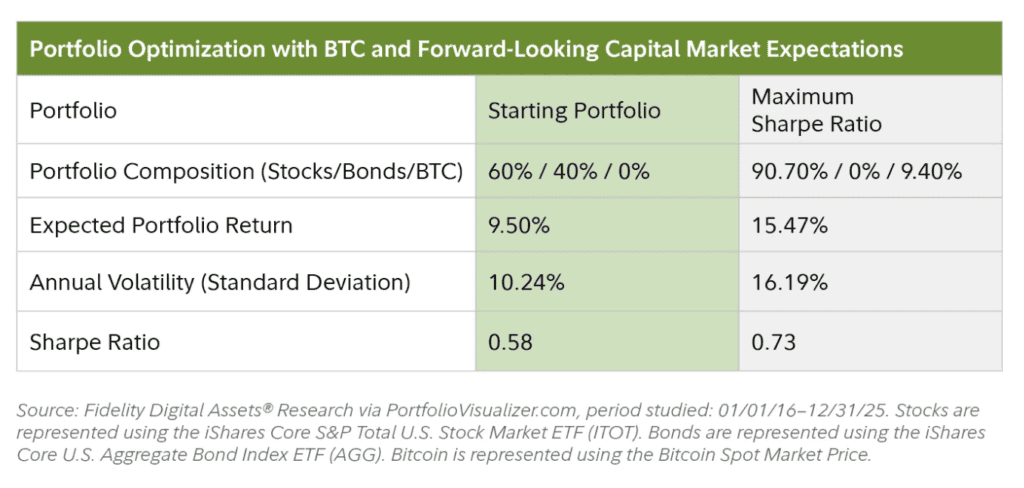

报告中的组合构建部分最具实践意义。以标准60/40股债组合为基准,富达模拟了不同比特币配置比例的历史影响。即便1%的配置也能提升风险调整后收益,但当配置比例从1%增至3%时,夏普比率与索提诺比率出现最显著跃升。

采用富达保守前瞻假设(比特币年化回报25%、波动率50%,股票回报14.5%)进行均值-方差优化后,最大夏普比率组合包含9.4%比特币,且债券配置降至零。

10年资产类别对比,来源:富达

关键在于,报告发现配置比特币的资金来源远不如配置决策本身重要。无论从股票、债券或两者中调配仓位,结果几乎完全相同。再平衡频率影响亦有限,但较长间隔能更好发挥比特币不对称上涨的复利效应。

富达并未孤立论证比特币优势。报告大量篇幅分析传统60/40组合面临的结构性逆风——这一数十年来机构资产管理的支柱策略。

债券方面,报告指出美国公债/GDP比率接近120%,并引用IMF2011年关于"金融抑制"的论文——即通过压制实际利率逐步侵蚀主权债务负担。若此框架成立,债券持有人将面临长期负实际收益,相当于对固定收益投资者征税。

股票方面,周期调整市盈率处于历史高位。富达承认轻资产商业模式和AI驱动的生产率提升或支撑更高估值,但强调市场定价已反映完美预期,容错空间极小。

两者叠加可能导致60/40组合双双低于近期平均回报——这正是比特币等非相关、不对称替代资产最具配置价值的场景。

富达报告的发布时机值得玩味。仅本周,MARA控股就出售11亿美元比特币折价回购可转债,展示企业对比特币库藏的主动管理;Coinbase与Better合作推出首个符合房利美标准的加密抵押贷款——将比特币嵌入美国住房金融体系。

每个进展都从不同维度强化报告核心论点:矿企将比特币作为资产负债表工具,消费贷机构接受其作为抵押品,如今全球最大资管机构之一正告知同业:完全忽视比特币已不再具备辩护基础。

配置者是否行动将取决于各自章程、治理结构和风险偏好。但富达已清晰传递:默认否定比特币的时代终结,论证其缺位的时代来临。

Copyright(C) 2020-2026 jiyx.com All Rights Reserved 联系方式:[email protected]