2026-06-04 0

“业绩涨,股价跌”,这出看似违背市场常识的戏码,再一次在芯片巨头博通身上上演。

美东时间6月3日盘后,博通发布了其2026财年第二财季的财报。虽然各项核心数据打破了市场纪录,但这依然没能阻止其在盘后交易中一度暴跌超过10% 。对于这家被视为“英伟达最强挑战者”的AI芯片巨头,市场为何给出如此极端的反应?

单从财报数据来看,博通交出的答卷堪称惊艳,甚至可以说是其近年来最好的一份成绩单。

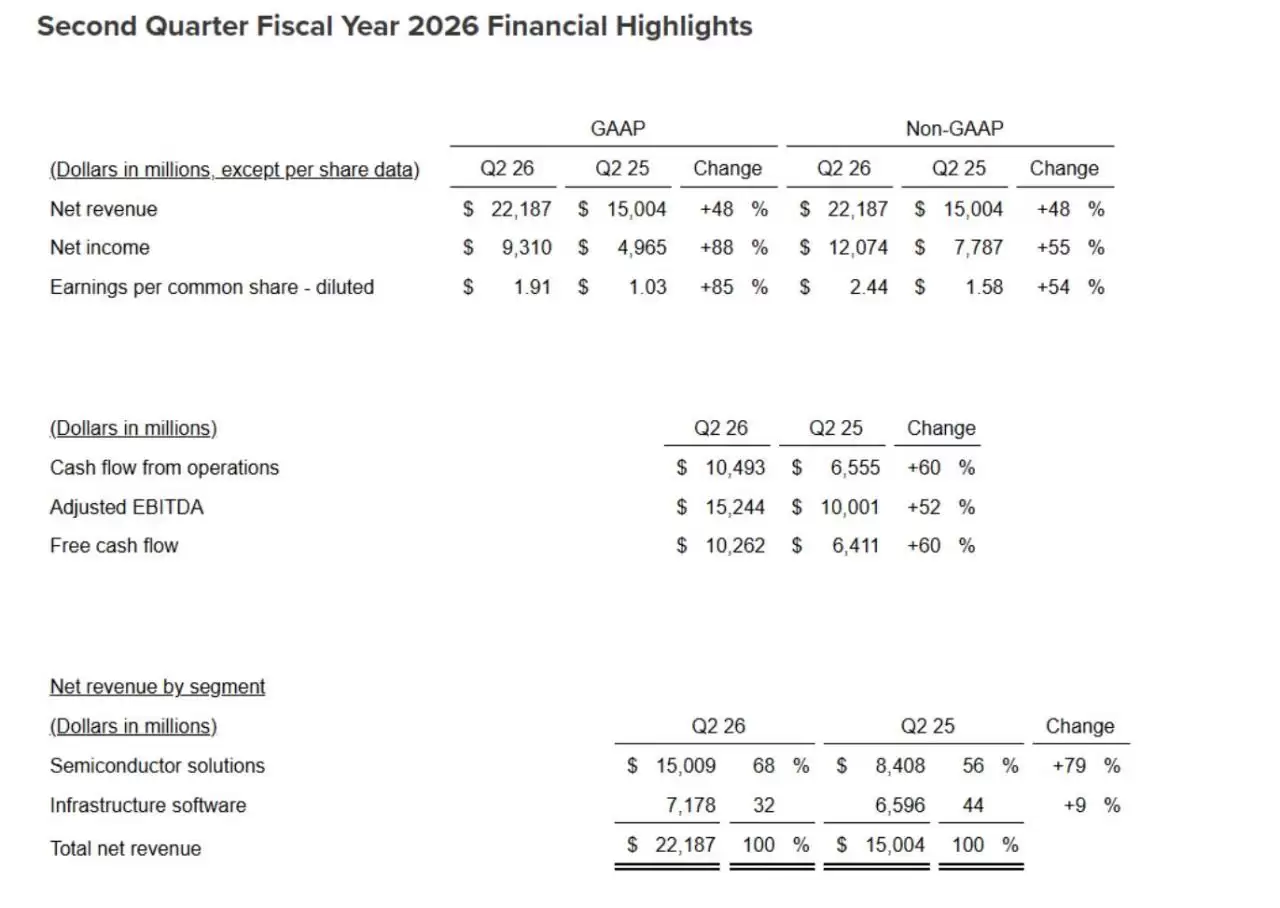

在截至5月3日的第二财季,博通实现营收221.87亿美元,同比增长48%,不仅超出了市场预期的221.3亿美元,也是该公司首次单季突破220亿美元大关。在盈利能力上,归属于母公司的净利润达到了93.10亿美元,同比更是飙升了88%。

支撑这一高增长的引擎依然是AI。作为公司核心的半导体解决方案业务收入达到150.09亿美元,同比增长79%。其中,最受关注的AI半导体收入达到了108亿美元,同比增长高达143%。这一数据说明,随着谷歌、Meta等巨头加速投入定制化AI芯片的怀抱,博通作为ASIC领域霸主的地位正愈发稳固。

既然业绩如此亮眼,为何市场选择用脚投票?答案藏在业绩指引里。

资本市场交易的从来不是过去的辉煌,而是未来的预期。在财报发布前,由于博通股价已连续多日大涨(年内累计上涨约40%,过去五个交易日市值增加超3000亿美元),市场情绪极度亢奋,早已将“大幅超预期”的剧本写入了股价之中。

然而,博通给出的预期未能满足这种“狂热”:

正如伯恩斯坦分析师所言,在90多倍的市盈率面前,单纯“超过”预期是不够的,必须“暴打”预期。当AI指引出现了7%的落差,获利盘便如潮水般涌出,导致了这次“财报杀”。

博通这次的暴跌,给狂热的AI赛道投资者上了一堂生动的风险教育课:即便是在最好的时代,过高的估值也会成为股价的“敌人”。

这是一场“强现实”与“更强预期”之间的博弈。博通的业绩证明了AI基础设施建设不仅没有见顶,甚至还在加速;但股价的崩盘也揭示了市场情绪的脆弱,对于关注AI基础设施走向的人来说,与其盯着资本市场的短期波动,不如留意下一阶段的技术突破点——互联带宽、先进封装、光电融合等领域,或许才是决定未来三年AI算力扩张上限的真正变量。

大家都在看

Copyright(C) 2020-2026 jiyx.com All Rights Reserved 联系方式:[email protected]