即墨开展平台业务培训 推进教师管理数字化

2026-06-15

2026-06-19 0

导语:传统的数据中心、服务器要被淘汰了?

2026年6月16日,马斯克在X发布了一条推文:“考虑到如果我们仅仅利用太阳能量万分之一来驱动人工智能,那将远远超过全人类智力的百万倍,这令人感到谦卑。”

而就在本月,马斯克作为创始人控制的SpaceX完成了纳斯达克有史以来最大的一场IPO,并通过招股书强化了一个概念:SpaceX正在从“航天与通信公司”,转向“航天 + 算力基础设施公司”。在这一逻辑下,星链(Starlink)不再只是一个全球宽带网络系统,而正在演化为一个分布式的“轨道计算网络”,也就是 “太空数据中心”。

行业观察者恍然大悟,原来马斯克要颠覆的不仅是航空业,还包括了目前的地面算力基建产业。

“太空服务器”并不是一个单一产品,而是一个由卫星星座、AI芯片、在轨计算架构与地面调度系统共同构成的新型基础设施系统。它的本质并不是替代数据中心,而是扩展算力系统的物理边界。当地面系统在电力、散热与网络结构上逐渐逼近极限时,轨道空间提供了一种新的延展方式:用太阳能替代地面电网,用辐射散热替代液冷系统,用星间网络替代中心化数据中心,用分布式卫星计算替代集中式服务器集群。

几十年来,服务器一直被定义为典型的地面设施:依赖稳定电网供电、依赖低延迟网络、依赖可维护的数据中心机房,并在液冷、风冷甚至浸没式冷却体系中不断优化性能与密度。但当这一体系被放进SpaceX正在构建的“星链 + AI算力 + 星际通信”整体架构中时,传统的产业逻辑已经被打破。

为什么要把服务器放到太空中去?最直接的原因是庞大的算力需求。

据了解,SpaceX内部正在同时运行三条高强度算力业务线:其一是特斯拉FSD与人形机器人系统带来的边缘AI推理需求,其二是xAI大模型训练带来的超大规模GPU集群需求,其三是星链卫星星座扩展带来的在轨数据处理需求。当三条系统同时扩展时,算力问题已经成为了系统瓶颈问题。尤其在星链第二代、第三代卫星体系中,单星处理能力提升与星间链路复杂度增加,使得越来越多数据必须在轨完成初步处理,否则地面回传链路将出现拥塞与延迟放大。

早期星链卫星的核心功能是通信中继,将数据从终端转发至地面站,而新一代架构则开始强调在轨处理能力,包括星间路由优化、数据压缩、局部AI识别与任务调度等能力。这意味着卫星正在具备完整的“服务器特征”——计算单元、存储单元与调度能力逐步齐备,轨道系统开始从通信网络向分布式计算网络演进。于是“太空数据中心雏形”产生了,其本质上已经不再是通信系统的延伸,而是计算系统的外移。

推动算力上天的第二个关键原因,是能源与散热约束的双重逼近。现代AI数据中心的运行逻辑,本质上已经变成“电力-计算-热量”的转换链条:电力输入驱动GPU计算,同时产生等量甚至更高的热负载。随着模型规模持续扩大,单个数据中心功耗已经进入百兆瓦乃至吉瓦级别,而地面电网扩容受到城市能源结构、土地审批以及碳排放约束的多重限制。与此同时,散热能力正在成为比算力更早触及上限的物理瓶颈,液冷、风冷、浸没式冷却不断演进,但芯片功率密度提升速度仍在持续压缩散热系统的设计空间。

在这一点上,太空环境提供了完全不同的物理条件。一方面,轨道环境具备持续太阳能输入能力,不依赖地面电网;另一方面,真空环境下不存在对流与传导散热限制,热量可以通过大面积辐射板以红外形式直接释放到宇宙背景。这使得“辐射散热”成为一种结构性替代方案,而不是工程优化方案。换句话说,太空服务器并不是简单迁移计算负载,而是改变了能源与热力学的底层边界条件。

第三个推动因素来自网络结构的重构。传统互联网是典型的“地面中心—边缘结构”,所有计算最终都回流至数据中心处理。而星链体系正在演化为“轨道mesh网络”,卫星之间通过激光链路直接通信,形成空间网状拓扑。在这种结构下,如果仍然将所有计算集中回地面,不仅会造成链路资源浪费,还会显著增加系统延迟。因此,一个自然演进方向是将计算前移至轨道侧,在数据产生位置完成初步处理、筛选与决策,再将结果回传地面。这一逻辑直接推动卫星从通信节点向计算节点转型。

更深层的驱动则来自算力基础设施的战略化趋势。随着AI进入国家级竞争阶段,算力已经不再是商业资源,而是基础设施资源。谁控制算力体系,谁就拥有AI时代的技术底座能力。在这一背景下,太空服务器的意义开始超越技术范畴,它将算力部署从“受制于地面电网与地理约束的集中式系统”,扩展为“跨轨道分布式系统”。在SpaceX的整体叙事中,无论是星链星座扩展、火星任务,还是未来的轨道计算网络,本质上都是在构建一个脱离单一地面约束的算力体系。

SpacesX招股书中Terafab计划进一步强化了这一结构转变。该项目被描述为投资规模高达550亿至1190亿美元的先进制程晶圆体系,其核心目标不仅是为特斯拉与xAI提供AI芯片,更重要的是构建地面与太空统一的算力芯片供给体系。在这一设想中,2nm级AI芯片将同时服务于地面数据中心与轨道计算节点,从而实现“同构算力架构”的跨空间部署。这意味着未来卫星不再是专用航天设备,而可能成为标准化的“轨道服务器单元”,具备统一计算能力与软件调度体系。

太空服务器 vs 传统服务器,来源:与非研究院整理

传统服务器对于基础设施的要求是统一的:电力是稳定的,网络是连续的,散热是可设计的,硬件是可维护的,系统是可以容错修复的。整个数据中心产业几十年的演进,本质上是在这几个前提之内不断做工程优化——提升算力密度、压低PUE、缩短延迟、扩展集群规模。但一旦把这个系统挪到太空,这些前提几乎全部失效,剩下的只是一组更原始的约束:不可维修、强辐射、强延迟不确定性,以及几乎完全不同的能量与热力学环境。

以NASA对待宇航级芯片供应的采购体系为例,在NEPP体系里,EEE器件的选择逻辑不是性能优先,而是失效概率优先,所有芯片必须在进入系统之前就完成长周期验证、辐射测试、失效模式归因分析,甚至建立跨任务的flight heritage记录。芯片在这个体系里更像是“已经被证明不会在极端条件下崩溃的零件”,而不是一个持续迭代的计算单元。因此航天服务器长期呈现出一个很典型的特征:性能代际明显落后,但稳定性极高,它更接近一个控制系统,而不是计算系统。

SpaceX的路径几乎是完全反向展开的。它并没有试图在器件层面解决抗辐射问题,而是直接改变了系统的责任分配方式。据了解,目前space X的主飞行计算机已经使用x86级别的商用处理器,通过多机并行与投票机制来覆盖单点故障风险,Actor-Judge模型本质上是一种“计算结果仲裁系统”,而不是“计算结果保证系统”。在这个架构里,芯片不需要被证明不会出错,它只需要在出错时被系统覆盖掉。PowerPC更多承担执行层控制任务,而ARM体系则被大量用于边缘感知与通信终端,整个结构呈现出明显的分层:上层计算依赖冗余,中层控制依赖稳定,下层感知依赖能效。

这种设计方式直接改变了“太空服务器”的定义方式。供应链逻辑也随之改变。NASA体系依赖的是高度封闭的认证链条,从NEPP到GIDEP再到各类辐射测试平台,整个体系强调可追溯性与确定性,供应商数量有限,替换周期极长。而SpaceX则完全依赖COTS体系,大量使用工业级甚至消费级器件,从STM32到TI电源管理芯片,再到ARM Cortex处理器,本质上是在用全球成熟供应链替代航天专用供应链,再通过系统冗余与软件机制去吸收不确定性。芯片本身不再承担“必须可靠”的责任,而是被嵌入一个“允许失效但整体不崩溃”的系统结构中。

如果再往制造端延伸,这种差异会进一步放大。传统航天芯片长期停留在小批量、强定制、低迭代速度的状态,而SpaceX所推动的Terafab逻辑,则是把航天芯片直接拉入2nm级AI制程体系,用规模化制造替代定制化逻辑。芯片不再是“航天专用器件”,而是统一算力体系中的标准组件,区别只在于部署位置是在地面数据中心,还是在轨道计算节点。

NASA vs SpaceX体系的差别,来源:与非议研究院整理

从某种角度来说,SpaceX并没有从零构建一条“航天级芯片链路”,而是把传统的航天级芯片供应链进行了调整。

最上游的变化首先发生在计算核心层。传统航天体系长期依赖的是SPARC、PowerPC或者专用抗辐射处理器,这一类芯片的采购逻辑非常明确:宁可慢,也不能错。

但在星链和在轨计算逐渐增强之后,算力需求逐渐增加,目前飞行主计算机已经开始采用x86级别的商用处理器,这意味着Intel和AMD体系实际上已经进入航天主控链路,只不过它不再以“单芯片可靠性”的方式存在,而是被放进一个多机冗余与投票机制的系统结构中去运行。更高一层的算力需求则逐步向AI体系靠拢,NVIDIA GPU、AMD数据中心加速卡,以及特斯拉体系衍生出来的AI加速逻辑,正在成为未来在轨计算的潜在算力来源。

再进入控制与边缘计算层,这一层的结构反而更复杂,但也更典型地体现出COTS化趋势。PowerPC仍然在火箭发动机控制等关键实时系统中存在,而ARM体系则在星链终端和在轨节点中占据更大比重,STMicroelectronics的STM32系列MCU、NXP的工业与车规级SoC、TI的电源管理芯片,以及大量工业级MEMS传感器,已经成为整个系统的基础构成。这一层的特点是非常明确的:没有任何单一器件承担“必须可靠”的责任,可靠性被整体系统结构吸收掉,而不是在芯片层面解决。

如果继续往外扩展到通信与射频链路,供应链开始呈现出明显的集中化特征。Filtronic在E-band功率放大器上的深度绑定,使其成为星链通信链路中一个典型的Tier-1供应商,而Skyworks、Qorvo以及Broadcom则分别在射频前端和通信ASIC层面提供关键能力。在地面终端侧,Wistron等代工体系以及ST、NXP等SoC供应商共同构成了用户端设备的核心链路。这个层级的一个关键变化是,通信系统不再只是“天线+转发器”,而是逐步变成“射频+计算+网络协议处理”的一体化系统,供应链随之被重新压缩。

在能源与传感系统这一层,太空服务器几乎完全依赖工业电子体系。TI的电源管理芯片、ST的MEMS器件、Bosch的惯性传感器构成了星链卫星的基础感知与能量调度单元,而太阳能电池则由TSEC等工业供应商提供硅基方案,并逐步向内部化生产演进。

这种差异带来的结果是供应链评价标准的变化:过去衡量芯片是否适用于航天,取决于是否通过抗辐射与认证体系,而在新的体系中,更重要的是它是否能够被纳入一个“允许失效但整体不崩溃”的系统结构中。这也解释了为什么工业级芯片和AI芯片正在大规模进入太空系统。

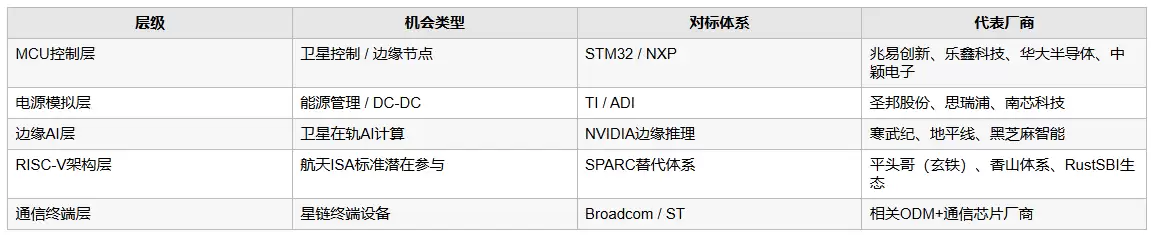

这种变化其实带来了新的增量市场,也给了国产芯片新的机会。

太空服务器国产芯片供应链机会,来源:与非研究院整理

最先被纳入这个体系的,是工业MCU与控制类芯片,这一层在传统航天体系中往往被严格限制,但在SpaceX的COTS架构中却变成了基础构件。星链卫星的姿态控制、能源管理以及大量边缘节点控制,依赖的是STM32、TI、NXP这类工业级控制芯片,而不是抗辐射专用器件。这种路径变化意味着供应链评价标准本身发生了松动,从“是否具备航天认证”转向“是否能够在系统冗余中稳定运行”。在这一层,中国厂商的机会是进入工业级MCU与控制芯片的全球替代链条,其中兆易创新在ARM Cortex-M MCU上的积累,使其在这一层具备直接对标STM32生态的可能性,乐鑫科技则凭借IoT SoC与低功耗通信能力,在星链终端与边缘设备中具备天然适配性,而国民技术、中颖电子以及华大半导体体系,则更多分布在工业控制与安全MCU领域,在卫星控制节点与子系统中承担补充角色。这一层的核心逻辑并不是“进入航天”,而是“进入规模化轨道节点控制体系”。

往上一层是电源管理与模拟芯片,这一部分在太空服务器体系中反而比CPU更基础,因为每一个轨道计算节点都必须处理功耗分配、电压调度与信号稳定问题。在这一层,TI、ADI、MPS等厂商仍然占据主导,但中国模拟芯片已经形成较为清晰的替代梯队。圣邦股份在高精度模拟与电源管理IC领域已经进入消费电子与工业电子主流供应链,其产品正在逐步从消费端向工业端延伸;思瑞浦则在信号链与高端模拟芯片方面具备一定技术积累,适用于卫星通信与数据处理链路中的信号调理场景;南芯科技则在DC-DC与电源管理架构上快速成长,在高密度供电系统中具备放量潜力。这一层的特点是需求稳定且分布广泛,一旦星链规模进一步扩大到万级甚至十万级卫星,电源类芯片的需求增长会比计算芯片更加确定。

再往上看,真正开始触及变化核心的是边缘AI与计算加速芯片。随着星链从通信系统演变为在轨计算网络,卫星开始承担越来越多的数据处理任务,包括星间路由优化、图像识别、数据压缩以及AI任务调度,这意味着卫星本身正在从通信节点转向轻量级计算节点。在这一层,寒武纪、地平线以及黑芝麻智能等厂商具备一定进入可能性,尽管目前仍主要集中在地面AI训练与车载推理领域,但其低功耗推理能力和边缘计算架构,理论上可以向轨道计算环境延伸。这个层级的本质并不是算力规模竞争,而是如何在极低功耗预算下完成AI推理任务,这也决定了它与传统GPU体系并不是同一维度的竞争关系。

如果把整个供应链再向下抽象一层,会看到一个更长期的变量正在形成,即RISC-V与开放架构体系在太空计算中的渗透趋势。随着传统SPARC与PowerPC航天体系逐渐被边缘化,RISC-V因为开放性与可定制性开始进入航天体系讨论范围,中国在这一方向的参与度反而相对更高,平头哥的玄铁RISC-V体系已经在嵌入式与高性能CPU领域形成布局,阿里达摩院与香山开源项目则在学术与工程实现层推动高性能RISC-V演进,而中科院软件所推动的RustSBI生态,则从软件启动层切入航天系统底层。这一层的意义并不直接体现在芯片销售,而是可能决定未来轨道计算系统的基础指令集标准。

最后,笔者一直认为,中国芯片供应链的崛起一定是伴随中国终端客户品牌的崛起而来的。Space X的太空算力计划听起来非常庞大,也给产业带来了非常多的想象空间。但是在最高端的算力和连接芯片领域,主要还是美国芯片商的后花园。受制于中美双方目前在科技领域的限制,中国芯片供应商只能供应一些周边器件,无法进入space X的核心供应领域。因此,我们还是期待中国本土的“Space X”能早日出现,承担推动中国太空算力产业链的链主地位。

Copyright(C) 2020-2026 jiyx.com All Rights Reserved 联系方式:[email protected]