最适合机器人的视频基座模型:被中国团队开源了

2026-07-10

2026-07-10 0

模型成本暴跌,AI竞争焦点已从模型转向系统工程。别再纠结“买哪个模型”,企业需要构建端到端的全链路系统。核心内容:1. AI模型成本快速下降,企业战略需转型2. 多数AI项目失败源于系统与工程能力不足3. 构建AI系统的四种战略范式与实践

研究显示,达到GPT-3.5水平的模型推理成本,从2022年底的每百万token 20美元,暴跌到2024年底的仅0.07美元,并且还在加速下跌1。预计到2030年,1万亿参数大语言模型的推理成本,会比2025年再降低90%以上2。一旦技术快速商品化并大幅降本,围绕“买哪个模型”来竞争并非战略重点,因为系统并不会自动变得“智能”。

AI的主战场已经发生根本性转移,但企业的转型步伐却严重滞后。标普全球对北美及欧洲1000家大中型企业开展的调研显示,42%的企业在当年叫停了多数AI项目,46%的AI概念验证项目还没落地投产便宣告搁置3。兰德公司的分析也表明,超80%的AI项目最终失败,失败率为非AI技术类项目的两倍4。

绝大多数情况下,问题的根源并非在于模型性能不够,而是数据基础薄弱、业务流程割裂,以及缺少真正让AI在企业实际场景中稳定落地的工程化能力。想要获得可持续的竞争优势,企业必须放下对“完美算法”的执念,转而深耕体系化能力,打造稳健、端到端的AI全链路系统。

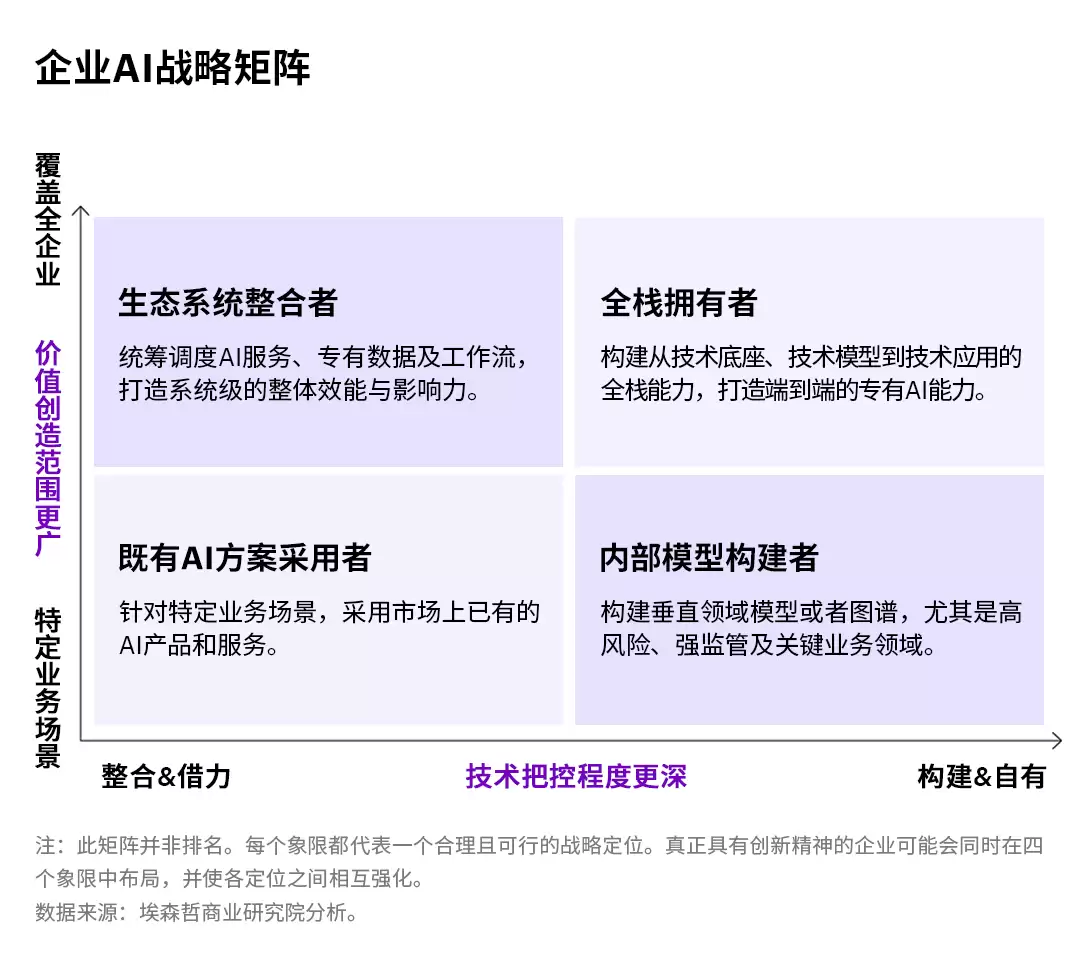

新AI战略矩阵

要想将AI深度融入自身运营体系、成功实现工程化落地,管理者需要超越传统的“构建或购买”二选一的逻辑,构建一个全新的思维框架。

一方面,高管要明确价值创造的范围:AI是用来追求端到端的系统性转型,从根本上重塑工作流程、数据架构和运营模式,还是局限在任务层面,解决某些特定的业务场景。

另一方面,企业必须确定技术控制的深度:是直接整合外部的AI服务和平台,依托外部资源打造竞争优势;还是自行构建并掌控专有的AI能力(包括模型、基础设施和应用),构筑对手无法通过授权使用或复制的核心壁垒。

上述两大维度相互交叉,即可划分出四种截然不同的企业AI战略范式,以及四种形态的具体实践。

(点击查看大图)

1

既有AI方案采用者:借力整合+有限任务级

这类企业直接使用微软(Microsoft)365 Copilot、Salesforce Agentforce、钉钉等市面上已有的AI产品和服务,来解决具体的业务场景。这种策略很适合那些希望快速提升生产力,同时又能控制好执行风险的企业。

其优点包括部署周期短、投资回报看得见、集成难度低。但缺点也很明显:这只是一个暂时的位置,一旦所有竞争对手都用同样的平台、获得同样的供应商支持,这种优势就会很快消失。

选择这个象限的领导者,必须把它当成一个跳板,而不是终点。

2

内部模型构建者:构建自有+有限任务级

这类企业通过自行开发或者合作开发专有的AI模型或系统,例如特定领域的知识图谱,以构筑差异化的竞争壁垒。

这种策略适用于拥有难以复制的专有数据和深厚的领域知识,并且在某个高风险、强监管的领域(如生命科学、金融风控、工业安全)中形成了壁垒的企业。战略风险则在于容易陷入“内卷式装备赛”,要想在资金雄厚的基础模型供应商面前保持哪怕一点点领先,都需要持续投入大量研发资金。

处于这个象限的领导者必须冷静判断,自己的技术护城河到底是否真的牢不可破,同时还要克制为每一个应用场景定制AI的冲动,否则会让能力组合变得七零八落,最终背上沉重的维护负担。

3

生态系统整合者:借力整合+广泛企业级转型

对于大多数非科技型企业来说,这个象限最值得关注。生态系统整合者能够建立一套连接模型、现有数据和人类工作流程的运营体系,让这个体系自我强化、越跑越顺。

例如,法国航空-荷兰皇家航空集团(Air France-KLM)正与埃森哲、谷歌云(Google Cloud)合作,共同建立一座生成式AI工厂,为集团在整体范围内规模化部署生成式AI提供了技术基础和战略支撑,加速高价值应用场景的识别,并提升交付效率5。

卡特彼勒(Caterpillar)将物理AI、边缘AI与数字孪生技术引入制造、采矿与施工场景,使AI能够在偏远、复杂且网络条件受限的现场环境中实现低时延运行。与此同时,其基于英伟达Omniverse构建的数字孪生系统已开始用于模拟工厂、产线调度与物料流动,驾驶室内的Cat AI Assistant则为操作人员提供实时指导、设备监测、故障排查与预测性维护支持6、7。其基础能力建立在集成生态系统上,其中包括160万台互联设备与资产、名为Cat Helios的云端数字平台(用于存储这些设备所产生的16PB高质量数据),以及能够将这些数据转化为及时且相关的行动的系统。

生态系统整合者的一个核心特点是“模型自由”,整合者可灵活进行基础模型的替换,而不会影响企业业务流程运转。这本身就是一种战略韧性。

4

全栈拥有者:构建自有+广泛企业级转型

这类企业认为,要真正释放AI的价值,就必须实现从底层芯片到上层应用的完整技术栈自主可控。

联想不仅是全栈技术构建者,同时也是AI的深度使用者。联想早已超越传统PC制造商定位,通过“算力+终端+应用”的全栈布局,构建了独特的AI竞争优势。凭借AI战略在全球的落地,联想实现了跨越六大洲、涉及数百道工序的制造与供应链流程的智能协同,这套经过实战验证的系统工程能力已深度融入日常运营的每一个环节8。

比亚迪则选择了垂直一体化全栈自研的路径,构建起从传感器设计、感知与决策规控算法,到底层执行器精准控制的全链路闭环能力,打造了真正意义上的汽车端到端工程体系9。

尽管路径不同,但联想和比亚迪都在用系统工程方法论,将AI从表层应用工具下沉为企业的底层核心能力,共同完成从“产品制造”到“工程化能力输出”的深度转型。

动态矩阵:跨越维度,驱动重塑

明确企业处在矩阵的哪个位置,只是第一步。真正的战略价值在于跨越维度,将一个象限中经过验证的工程化能力,系统性地注入并支撑其他象限的能力建设,最终构建一个自我强化、加速转动的AI解决方案的飞轮。

美的集团是跨矩阵工程化战略的典型案例。早在2012年,美的就启动了集团级数字化转型,为后续AI布局奠定基础。在此之上,美的通过“美擎”工业互联网平台10推进制造知识、软件与硬件的深度融合,并在洗衣机工厂落地智能体应用11。

在模型层面,美的聚焦家居和工业等垂直场景,开发专有模型和具身智能能力,而非参与通用大模型竞争12。同时,依托庞大的智能家电装机基础,美的将AI应用扩展至跨设备、跨场景协同13,并有选择地引入外部成熟AI能力用于营销和服务14。

整个战略逻辑形成一个加速循环:全栈技术底座支撑起专有模型的开发与迭代;强大的模型能力点亮了AI应用价值;丰富的应用场景产生海量专有用户与工业数据;高质量数据训练出更精准的垂直模型,反过来优化硬件与生产流程。飞轮每转一圈,都会抬高那些没有做同样基础投入的竞争对手的准入门槛。

未来十年的胜出者,不会把希望寄托在“更强模型”的出现,而是思考如何把AI变成一套难以撼动的系统能力。对管理层而言,这意味着把资本和注意力从模型采购的竞赛中抽离,转向那些见效慢,但能累积复利的工程化投入。一批领先企业已经通过专有数据、集成工作流和软硬件一体化能力构筑起护城河――AI正在从一项新奇技术,变成决定企业竞争力的基础工程。

声明:本内容仅供一般性参考,不得替代专业顾问的咨询意见。

1 《2025人工智能指数》,斯坦福大学以人为本人工智能研究所(HAI),2025年4月,https://hai.stanford.edu/ai-index/2025-ai-index-report?queryID=40500 ea143cc93a4ff13cd514697da1d

2 《Gartner预测:到2030年,对拥有1万亿参数的大语言模型(LLM)进行推理的成本,将比2025年降低90%以上》,Gartner,2026年3月25日,https://www. gartner.com/en/newsroom/press-releases/2026-03-25-gartner-predicts-that-by-2030-performing-inference-on-an-llm-with-1-trillion-parameters-will-cost-genai-providers-over-90-percent-less-than-in-2025

3 《生成式AI正在快速普及,但成效喜忧参半――VotE:AI与机器学习大会要点》,标普全球(S&P Global),2025年5月30日,https://www.spglobal.com/market-intelligence/en/news-insights/research/ai-experiences-rapid-adoption-but-with-mixed-outcomes-highlights-from-vote-ai-machine-learning

4 《人工智能项目失败的原因》,兰德(RAND),2025年4月10日,https://www.rand.org/pubs/presentations/PTA2680-1.html

5 《埃森哲与谷歌云携手支持法航–荷航集团打造生成式AI工厂,重塑运营模式》,埃森哲,2025年7月17日,https025年7月17日,https://newsroom.accenture.com/news/2025/accenture-and-google-cloud-support-air-france-klm-in-building-a-generative-ai-factory-to-revolutionize-operations

6 《卡特彼勒携手英伟达,以物理AI与机器人技术重塑重工业》,卡特彼勒,2026年1月7日,https://investors.caterpillar.com/news/news-details/2026/Caterpillar-Teams-With-NVIDIA-to-Revolutionize-Heavy-Industry-with-Physical-AI-and-Robotics/default.aspx

7《钢铁、传感器与硅:卡特彼勒如何将边缘AI带入施工现场》,英伟达,2026年1月7日,https://blogs.nvidia.com/blog/caterpillar-ces-2026/

8 《以AI之力锚定全球供应链 智能体赋能智慧远征》,联想方案服务,2026年1月28日,https://mp.weixin.qq.com/s/VPXtIXedetK2wLxcHkJr6g

9 《比亚迪全系搭载高阶智驾》,比亚迪汽车视频号,2025年2月11日,https://channels.weixin.qq.com/finder-preview/pages/sph?id=Axhvtdimht

10 美擎工业互联网平台,https://www.meicloud.com/miot/homepage

11 《“美罗”机器人进厂“打工”!美的荆州工厂“10秒下线一台洗衣机”》,湖北日报,2025年12月14日,https://news.hubeidaily.net/pc/c_4902624.html

12 《对话美云智数总裁金江:美的集团为什么不造大模型》,蓝鲸财经,2026年1月15日,https://www.lanjinger.com/d/1768470448627234194

13 《2026全屋智能选购:开放生态为王,五大品牌打破互联壁垒》,凤凰网,2026年1月20日,https://hainan.ifeng.com/c/8q4HfJlnEpr

14 《美的集团:推出小美AI家庭助手实现一句话多指令操控》,证券之星,2025年12月9日,https://stock.stockstar.com/RB2025120900037270.shtml

本文作者

韩必立:埃森哲大中华区董事总经理、数字核心事业部总裁

沙拉布·库马尔·辛格(Shalabh Kumar Singh):埃森哲商业研究院高级研究总监

于雅:埃森哲商业研究院大中华区研究经理

玛尼莎·达什(Dash Manisha)对本文亦有贡献

点击图片

查看最新一期《展望》

延伸阅读:

业务联系:

Copyright(C) 2020-2026 jiyx.com All Rights Reserved 联系方式:[email protected]