【新手福利】欧易OKX盲盒大放送!下载即领,最高可得50 USDT!

2025-06-09

2025-07-02 0

谁在驯服慾望?谁在释放波动?谁在迴归人性?

(前情提要:中心化交易所「交易量创9个月新低」,DEX市佔率冲上三成 )

(背景补充:Hyperliquid代币HYPE与未平仓合约都飙「历史新高」,背后原因是什么? )

本文目录

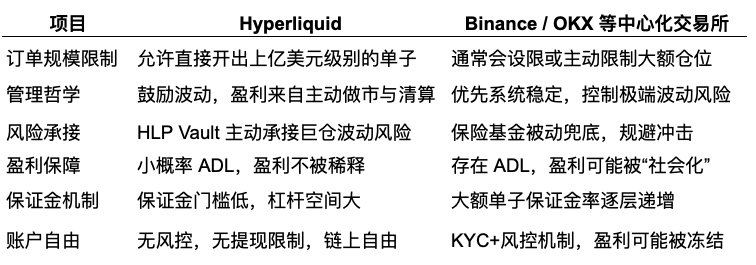

加密衍生品格局导航:为何 Hyperliquid 能促成鉅额交易,而中心化交易所则施加更严格的限制?自由与秩序之间的冲突,从不是监管与技术的问题,而是交易体系的价值迴归问题。

极限交易(即 「超高槓杆 + 超大部位」)在去中心化平台 Hyperliquid 上频繁出现,并非偶然。这是由于其底层设计哲学与机制天然更适配高风险、高弹性交易风格,特别是对于 「以小搏大」 的策略交易者而言,Hyperliquid 提供了六大关键优势:

Hyperliquid 更像是极限交易者的 「竞技场」,它打造了一个允许极端风险仓位、支援高频交易策略、并以非託管资金结构保护使用者权益的生态系统。而 Binance 与 OKX 则更像是 「金融系统守门人」,在追求稳定与合规的同时,限制了个体极限策略的施展空间。

两者之间,并无绝对优劣,只有风险偏好与策略风格的不同选择。

关于 Hyperliquid 的机制和背景介绍,我在这篇文章有详细的介绍:

https://x.com/agintender/status/1938445355118649745

本文将从 HLP 金库开始 —— 从这个 「核心机制」 展开讨论 Hyperliquid 的 「先天巨鲸圣体」。

Hyperliquid 的 HLP(Hyperliquid Liquidity Provider)金库(vault)是一个核心组成部分,它使平台能够高效地作为做市商和清算者执行。HLP 金库不仅是一个被动的流动性池,它还积极参与做市和清算。其迅速增长至超过 5 亿美元的 TVL 表明其在吸引资本方面的成功,这直接转化为大额交易所需的深度流动性。此外,其风险调整后的表现强劲,夏普比率达到 2.89(相比之下,比特币为 1.80),并且与比特币呈 – 9.6% 的负相关

HLP 在重大清算事件中 「吸收损失」 的作用是一项关键特徵,它为极限交易者进行大规模部位提供了支援,因为它为可能通过市场蔓延的潜在损失提供了保障。HLP 的 「民主化」 特性意味着更广泛、可能更具弹性的流动性提供者基础,这与仅依赖少数大型机构做市商形成对比。

HLP 金库充当平台上的预设做市商。这意味着它持续提供买卖报价,为所有交易对提供流动性。当用户进行交易时,很大一部分订单会与 HLP 金库进行匹配。

除了做市,HLP 金库还在清算过程中发挥关键作用。当交易者的保证金不足以维持其部位时,HLP 金库会介入清算这些部位,从而防止坏帐的累积,并确保平台的稳定性。

CEXs 依靠中心化的保险基金来弥补清算不足带来的坏帐损失。虽然这些保险基金通常规模庞大,但其容量是有限的。当市场出现极端波动,大规模清算导致损失超过保险基金容量时,CEXs 可能需要启动 ADL 或其他强制措施。

保险基金的容量限制了交易所能承受的单一或多重鉅额爆仓事件。如果一个超大额部位爆仓产生的损失过大,即使有保险基金,也可能不足以覆盖。

极限交易员的鉅额部位一旦爆仓,可能对 CEX 的保险基金造成巨大压力,从而触发 ADL,导致其盈利部位被强制平仓,甚至引发其他交易者的不信任

HLP 金库的一个独特之处在于其社群所有权。使用者可以通过质押 USDC 来铸造 HLP 代币,从而成为金库的所有者。这意味着金库的利润直接分配给 HLP 代币持有者。

利润主要来源于以下几个方面:

交易费: HLP 金库从与它匹配的交易中收取交易费。

资金费率: 作为做市商,HLP 金库会收取或支付资金费率,这取决于市场情况。当市场出现溢价时(永续合约价格高于现货价格),HLP 金库会收取资金费率;反之,则支付资金费率。

清算收益: HLP 金库在清算部位时,会收取一定的清算费。

这些利润会定期(通常是每週)分配给 HLP 代币持有者,或者用来回购 Hyperliquid 代币(每 10 分钟执行一次)

HLP 金库通过以下机制分散风险,从而支援大额部位的吸收和清算:

多样化的流动性提供者: HLP 金库由众多独立质押者共同组成,而不是一个单一的实体。这种去中心化的流动性意味着风险被分散到大量参与者中,降低了单一实体失败的风险。

自动对冲和再平衡: HLP 金库的演算法会持续监控市场,并自动调整其对冲策略,以管理其风险仓位。例如,当金库持有大量某一方向的部位时,它可能会通过在外部市场进行对冲或调整其报价来降低风险。

智慧风险管理: HLP 金库的设计旨在吸收大额订单,并通过其内部对冲和清算机制来有效管理这些部位带来的风险。这使得 Hyperliquid 能够支援比许多中心化交易所(CEX)更大的个人部位。

HLP 是 Hyperliquid 的核心机制之一,可以说它的 Oracle price 设计(3 秒更新、资金费率演算法,甚至是槓桿的限制都是围绕着 HLP 来运作的。它们不是一个单独的环节,而是一个整体,一环扣一扣。资金费率的演算法给予了 HLP 一定的庄家优势、Oracle price 给予了 HLP 参与者的信心,所以 HLP 的体量才能不断壮大,进而能吸收更大的部位和承受更高的波动性。

Hyperliquid 的资金费率演算法旨在使永续合约价格紧密锚定标的资产的现货价格,除了为交易员提供一个成本和风险可控的资金费以外,同时为 HLP 提供了相应的 「庄家优势」。

资金费率由两部分组成:

平均溢价指数 (Premium Index): 这反应了永续合约市场价格与预言机现货价格之间的偏差。当永续合约价格高于预言机价格时,溢价指数为正;反之则为负。

利率 (Interest Rate): 这是一个固定的基準利率,通常是为了弥补持有合约的融资成本。Hyperliquid 的利率通常设定为 0.3% (较之 Binance 更高)

Hyperliquid 的资金费率是基于预言机价格计算的,而不是基于 Hyperliquid 内部的现货价格。这确保了资金费率能够準确反应外部市场的公允价格,从而避免了因内部市场操纵而导致的资金费率扭曲。这个特性在很大程度上给予了 「HLP 参与者 「的信心,进而让 HLP 的池子越来越大。(因为 Hyperliquid 自己 「没办法」 操控价格)

高频收取和极端费率

高频收取: Hyperliquid 的资金费率每小时收取 1/8 次。这意味着资金费率每 8 小时计算并收取一次。这种高频收取机制使得资金费率能够更快地响应市场变化,并促使永续合约价格更有效地迴归现货价格。

极端费率: Hyperliquid 允许极端的资金费率,最高可达 4%/ 小时。这种高上限意味着在极端市场条件下,资金费率可以迅速变得非常高,从而迅速纠正永续合约与现货价格之间的偏差。

这些特性共同为大额部位提供了风险成本预期和市场价格迴归机制:

可预测的风险成本: 儘管资金费率会波动,但其演算法是公开透明的,并且基于可观察的预言机价格。这使得交易者可以相对準确地预测持有大额部位的潜在资金成本。对于极限交易者而言,他们可以在进入部位前将高昂的资金费率纳入考量,从而管理其风险。

快速市场价格迴归: 高频收取和极端费率的结合,使得当永续合约价格与预言机价格出现较大偏差时,资金费率会迅速上升(或下降),从而对交易者产生强烈的激励,促使其部位方向与市场共识方向对齐。这有助于将永续合约价格拉回与现货价格一致的水平,有效地防止了价格脱钩。对于大额部位而言,这尤其重要,因为它意味着即使在出现鉅额偏差时,市场也会有强大的自校正机制。(减轻 HLP 的持仓压力)

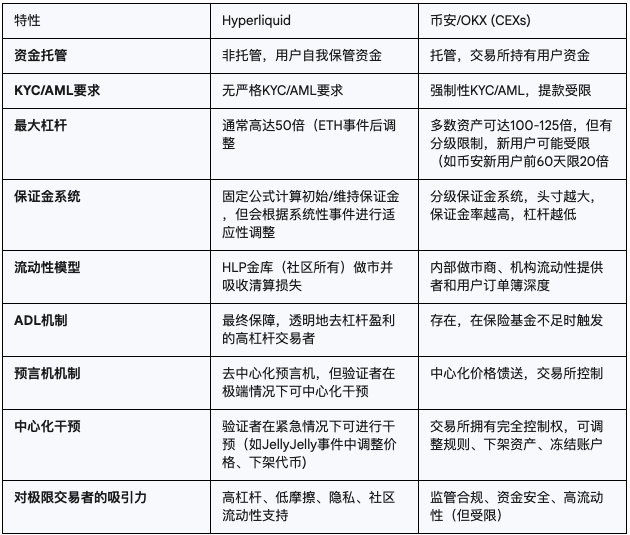

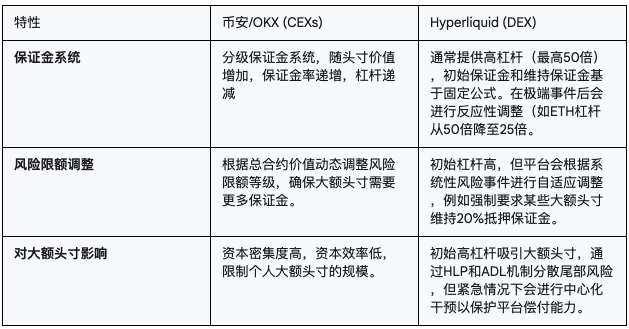

针对大额比特币永续合约的初始保证金和维持保证金要求,Hyperliquid 与币安和 OKX 的分级保证金制度存在显着差异。这主要是因为 HLP 的存在,让平台更 「倾向于」 接纳波动性。

Hyperliquid 採用固定且相对扁平的保证金要求,通常对所有规模的部位应用相同的保证金率(例如,初始保证金 1%,维持保证金 0.5%)。这意味着即使是极大的部位,也适用同样的低保证金率。

币安和 OKX 均採用分级保证金制度(Tiered Margin System),这意味着随着部位规模的增加,所需的初始保证金和维持保证金比例会逐步提高。其核心理念是,更大的部位带来更大的风险,因此需要更高的保证金来覆盖潜在的损失。例如,持有价值 1000 万美元的比特币合约,你可能只能使用 20 倍槓桿;而持有 1 亿美元的合约,槓桿可能被限制在 5 倍甚至更低。

这种机制旨在保护交易所自身。鉅额部位如果爆仓,产生的损失可能超过其保险基金的承受能力,从而威胁到整个平台的稳定。通过限制大额部位的槓桿,CEXs 降低了单点风险。

这直接限制了极限交易员在 CEXs 上建立超大额部位的能力。他们需要投入更多的自有资金作为保证金,或者被迫将部位分散到多个帐户或多个平台,增加了操作複杂性。

以比特币永续合约为例:

币安: 对于较小的部位,可能提供高达 125 倍的槓桿(初始保证金 0.8%)。但随着名义价值的增加,可用槓桿会逐步下降,这意味着保证金率会相应提高。例如,超过一定金额的部位,槓桿可能限制在 50 倍(初始保证金 2%),甚至更低。

OKX: 类似币安,OKX 也有详细的分级风险限额。例如,比特币永续合约的槓桿会根据部位的名义价值进行分层,从最高 100 倍逐步降低。这意味着,当你持有的比特币合约价值越大,你需要的保证金比例就越高。

Hyperliquid 在特定槓桿下,对于大额部位,提供了相对较低的保证金门槛。

对于小额部位: Hyperliquid 的保证金率可能与 CEX 的最高槓杆层级(即最低保证金率)相当。

对于大额部位: 币安和 OKX 的分级保证金制度意味着,一旦部位超过某个阈值,所需的保证金率会显着提高。而 Hyperliquid 则保持低且固定的保证金率,这使得极限交易者能够以相对较低的资金成本建立极其庞大的部位。

举例说明:

假设你希望建立一个价值 1 亿美元的比特币多头永续合约部位。

在币安或 OKX 上,由于分级保证金制度,你可能无法使用 100 倍甚至 50 倍的槓桿。例如,你可能只能使用 10 倍或 20 倍槓桿,这意味着你需要 1000 万美元或 500 万美元的初始保证金。

在 Hyperliquid 上,如果其统一保证金率为 1%,你只需要 100 万美元的初始保证金。

因此,对于寻求建立鉅额部位的交易者而言,Hyperliquid 提供的低且一致的保证金要求,确实构成了一个显着的优势。

Hyperliquid 是一个非託管平台。这意味着使用者对其资金拥有相对多的控制权,资金直接储存在使用者的 EVM 相容钱包中。平台本身不直接保管使用者的加密资产。

由于其非託管性质,Hyperliquid 不存在类似中心化交易所(CEXs)的每日提现限制或盈利提现阻拦。

无每日提现限制: 使用者可以随时、随地提取其在 Hyperliquid 上的全部或部分资金,只要链上网路允许。不存在 CEXs 为了合规、风险管理或内部流动性管理而设定的每日或每笔提现限额。

无盈利提现阻拦: Hyperliquid 不会因为使用者盈利而限制其提现。无论是盈利还是亏损,使用者都对其资金拥有绝对的支配权。

出于合规 (AML/KYC)、风险控制和内部流动性管理等原因,CEX 通常设有每日或每笔提现限额。在某些情况下,当用户出现鉅额盈利时,提现可能还会受到更严格的审查或延迟。提现限制是 CEX 对使用者资金拥有託管权力的体现。它们需要确保其準备金充足,并遵守监管要求,防止非法资金流动。

对于像 James Wynn 这样希望在赚取鉅额利润后迅速将资金提出,或需要灵活调动鉅额资金的交易员来说,CEX 的提现限制是一个严重的障碍。他们无法像在 Hyperliquid 上那样自由地支配自己的资金。Hyperliquid 的非託管模式避免了这些问题,为使用者提供了更大的资金自由度。(至少明面上)

Hyperliquid 的清算机制是基于保证金率进行的。当交易者的维持保证金率低于特定阈值时(通常是 0.5%),其部位会被触发清算。Hyperliquid 的 HLP 金库会充当清算者,接管并关闭这些部位,以防止坏帐的发生。所以当 HLP 金库的资金越充足,ADL 被触发的概率就越低。

币安和 OKX 都包含自动减仓 (ADL) 功能。当保险基金不足以覆盖清算损失时,ADL 会根据盈利大小和槓桿水平,强制平仓盈利的交易者部位。 ADL 是 CEX 在极端市场条件下保护自身和维持市场秩序的最后一道防线。它将一部分清算损失分摊给盈利的交易者,以避免穿仓或系统性风险。

对于持有鉅额盈利部位的极限交易员来说,ADL 是一个巨大的不确定性因素。即使他们成功预测了市场方向并获得了鉅额浮盈,也可能因为其他人的亏损而被迫平仓其盈利部位,从而损失部分潜在收益。这种盈利的不确定性是极限交易员不愿看到的。

Hyperliquid 在处理盈利仓位时与 CEX 的主要差异在于其不包含 ADL 功能。这意味着:

盈利仓位不受威胁: 即使在极端市场波动导致大规模清算的情况下,盈利的交易者也无需担心其部位会被系统自动减仓。这为极限交易者提供了更大的确定性和安全性,因为他们的盈利不会被用于弥补其他交易者的损失。

HLP 金库承担损失: 如果清算过程产生坏帐,这些损失将由 HLP 金库承担,而不是通过 ADL 分摊给盈利的交易者。这得益于 HLP 金库的充足流动性和风险管理能力。

这种差异使得 Hyperliquid 在极端行情下对盈利仓位更加友好,也使得极限交易者能够更放心地持有大额盈利部位。

HLP 金库和资金费率演算法的独特设计协同作用,使得 Hyperliquid 能够吸引并支援 James Wynn 等极限交易员进行鉅额交易,具体体现在以下几个方面:

大额订单吸收能力: HLP 金库作为平台主要的做市商,其庞大的资本池和自动做市演算法能够提供极大的深度,从而吸收超大额订单。对于像 James Wynn 这样希望一笔交易就能建立数千万甚至数亿美元部位的交易员来说,这是一个基本要求。传统 CEX 在面对如此规模的单一订单时,很可能会出现滑点过大,甚至订单无法完全成交的情况。

低滑点交易: 由于 HLP 金库提供了持续的流动性,交易者即使进行大额交易也能享受到较低的滑点,确保其交易能够以接近市场最佳价格执行,这对于高频和极限交易至关重要。

倾斜的庄家优势:让更多投资人愿意把钱放到 HLP vault 中提供更多的流动性,赚取更多的费用,形成飞轮效应。

明确的资金成本预期: 资金费率演算法的透明度和高频收取特性,使得交易员能够相对準确地预测持有大额部位的资金成本。虽然资金费率可能很高,但它是透明且可计算的,交易员可以将其纳入风险模型中。对于极限交易员来说,这意味着他们不会在未知成本下冒险。

价格锚定和套利机会: 资金费率的存在和高上限,确保了永续合约价格能够迅速回归现货价格。这意味着即使出现巨大的价格偏差,市场也会有强大的自校正机制。这为极限交易员提供了套利机会,他们可以利用与现货市场的价差,通过承担资金费率来赚取收益,或者在价格偏离时快速建仓,预期价格迴归。

资金自由控制: Hyperliquid 的非託管特性确保了 James 这样的交易员对自己的鉅额资金拥有完全控制权,随时可以提现,无需担心平台限制或潜在的资金冻结。这在中心化平台频繁爆出提现问题或资金冻结的背景下,提供了极大的心理安全感。

盈利不受威胁 (无 ADL): Hyperliquid 不採用 ADL 机制,这意味着即使在市场剧烈波动导致大量清算时,James 的盈利部位也不会被系统自动减仓。这使得极限交易员可以更放心地持有盈利部位,不必担心其盈利会被用于填补其他交易者的损失,从而最大限度地保护了其潜在收益。

综上所述,HLP 金库提供了无与伦比的流动性和交易深度,而资金费率演算法则提供了透明且有效的风险成本管理和市场价格校準机制。再加上非託管和无 ADL 的资金自由度,这些共同创造了一个独特的交易环境,使得 Hyperliquid 能够满足像 James Wynn 这样追求高槓杆、大仓位、并且重视资金安全和盈利不受侵蚀的极限交易员的需求。

Hyperliquid 的崛起表明,市场正在演变,高绩效(real yield) 的去中心化交易所,儘管在实践中存在一些中心化元素,但正通过提供传统 CEXs 无法满足或限制的功能(如高槓杆、低摩擦、社群流动性)来开闢一个重要的利基市场。

这预示着未来衍生品交易可能会变得更加碎片化和专业化,不同的平台将根据交易者的不同需求、风险偏好和对去中心化程度的接受度提供不一样的服务。

两者之间,没有对错优劣高下,只有风险偏好与策略风格的不同选择。

槓桿的出路,合约的归途。

谁在驯服慾望?谁在释放波动?谁在迴归人性?

愿我们始终保有一颗对市场的敬畏之心。

Copyright(C) 2020-2025 jiyx.com All Rights Reserved 联系方式:[email protected]